En estos días, en los que estamos viviendo los estragos de la llamada segunda ola de la pandemia del coronavirus, también estamos observando cómo están proliferando los anuncios publicitarios de los distintos seguros privados de salud. Comienzo con esta observación porque es de general conocimiento y conclusión que en la medida en que la sanidad pública ha sufrido un grave deterioro, la sanidad privada ha incrementado sus beneficios económicos, sus infraestructuras y sus pólizas de seguros.

Pero esto que vemos no es una historia de reciente aparición. Nos encontramos ante un proceso, una estrategia de largo alcance, que, paso a paso, ha venido permitiendo el avance de un concepto y de un modelo sanitario que se basa en la consecución de la hegemonía de la sanidad privada en el conjunto de los servicios sanitarios.

1.- La Ley General de Sanidad, su art. 90, el Informe Abril Martorell, y la Ley 15/1997

En 1986 se aprobó la Ley General de Sanidad, un verdadero avance social, llamado a superar el modelo de seguridad social existente, basado en la financiación y el acceso a los servicios sanitarios públicos a quienes cotizaban a la Seguridad Social. Los demás –no cotizantes- quedaban excluidos y, de forma muy evidente, quienes no tuvieran recurso alguno, ni pensión ni ayuda de ningún tipo, en situación de pobreza extrema, conformando los llamados padrones de beneficencia, atendidos de forma marginal en hospitales llamados de la caridad y por los médicos rurales. La asistencia “universal y gratuita”, aunque en principio no completa, fue una conquista social relevante.

Poco tardaron en aparecer las primeras “resistencias” o indicios de las contrarreformas tan propias en nuestro país. En 1991 se hizo público el llamado “Informe Abril Martorell”, y casi en el mismo periodo, siendo consejero de Salud de la Junta de Andalucía José Griñán (1990-92) dio a conocer su documento Recursos Sanitarios en Andalucía, en el cual se hacía un análisis concluyente en la necesidad de que los servicios sanitarios privados tomaran mayor proporción en Andalucía; así se facilitaron las inversiones y expansiones de ámbitos privados, como fue el caso de las “Clínicas Pascual”.

El Informe Abril, más extenso, centró sus propuestas a partir del llamado “agotamiento del sistema sanitario público” que, efectivamente, comenzó a mostrar síntomas de desbordamiento por un incremento lógico de la demanda social, pero que, según dicho informe, se hacía necesario disminuir costes y hacer más” eficiente” la gestión. Proponía en sus conclusiones “el copago directo de una parte de la asistencia sanitaria o el abono directo por parte de los pensionistas del 40 por ciento de los medicamentos para reducir el fraude”. Todo ello llevó aparentemente al olvido este informe, en el que participaron 150 expertos. Digo aparentemente porque muchas de sus propuestas fueron apareciendo progresivamente tiempo después.

Así, la presión por conseguir una mayor “participación” del sector sanitario privado en la gestión y en los servicios sanitarios públicos toma cuerpo legal en la ley 15/1997 de 25 de Abril, en la que en un solo artículo se viene a disponer que … La prestación y gestión de los servicios sanitarios y sociosanitarios podrá llevarse a cabo, además de con medios propios, mediante acuerdos, convenios o contratos con personas o entidades públicas o privadas, en los términos previstos en la Ley General de Sanidad… . De esta manera, las entidades sanitarias privadas quedaban “liberadas” de las posibles restricciones establecidas en la Ley General de Sanidad que, aunque en su artículo 90 admitiera “conciertos para la prestación de servicios con medios ajenos a ella”, lo hacía dando prioridad a las entidades sin ánimo de lucro y condicionadas previamente, entre otros muchos requisitos, a que los servicios públicos utilizaran con carácter óptimo sus propios recursos antes de efectuar cualquier concierto.

2.-El incremento de los conciertos, externalizaciones y privatizaciones

A partir de aquí asistimos a una auténtica escalada de conciertos, contratos, consorcios, externalizaciones, privatizaciones y diferentes fórmulas que han permitido que el sector privado vaya progresivamente asumiendo más parcelas en la gestión y provisión de servicios asistenciales en los diferentes servicios de salud en las comunidades autónomas. Aparecen entonces empresas de mayor calado, multinacionales, y aumentan las clínicas y los centros hospitalarios privados… entre ellos cabe destacar los de propiedad de la Iglesia u órdenes religiosas.

Este proceso ha sido concomitante con la insuficiencia presupuestaria crónica para los servicios sanitarios públicos que las propias comunidades autónomas fueron denunciando desde que comenzaron a recibir dichas competencias. Y formando parte de este proceso “crónico”, junto a la insuficiencia presupuestaria, se dieron tres ámbitos problemáticos: para los pacientes, las listas de espera; para los profesionales, la precariedad laboral y retribuciones por debajo de la media europea; y para la administración, la fuerte presión de una demanda en aumento por el envejecimiento progresivo, la cronicidad de las patologías y el incremento de los costes tecnológicos y de la industria farmacéutica.

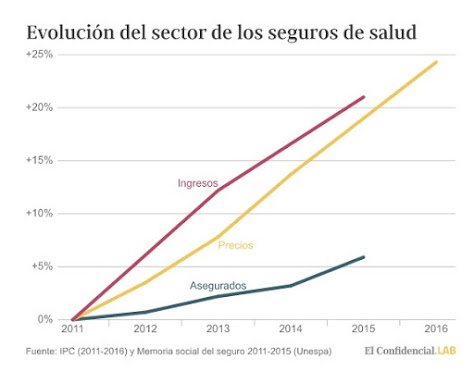

Y así, los seguros privados comenzaron un ascenso imparable de pólizas y de clientes insatisfechos por la asistencia recibida –especialmente por las listas de espera-. Y, al mismo tiempo, la sanidad pública “se desprendía” de parte de esa presión, derivada al ámbito privado. Y, por otra parte, numerosos médicos especialistas de la sanidad pública, compatibilizaban su ejercicio profesional en el sector privado, incrementando sus retribuciones. A partir de aquí se suman nuevas escaladas de penetración del sector privado, comenzando con la aparición de fuertes multinacionales europeas, absorbiendo empresas propias de nuestro país. Cabe aquí comentar algo publicado en la revista Acta Sanitaria.

Ya en 2008, cuando comenzó aquella crisis económica derivada de la política del ladrillo, los graves recortes que sufrieron los servicios sanitarios públicos generaron problemas de toda índole. Uno de los más llamativos fue el incremento de las listas de espera en todas las comunidades autónomas: incremento en las listas de esperas quirúrgicas, en las listas de espera para ser visto por un especialista, o en las listas de espera para pruebas diagnósticas. En un estudio realizado por El País precisamente se señalaba ese tema como la causa principal de la avalancha de personas que se inclinaron por suscribir un seguro privado de salud. Pero esto no es un hecho circunstancial, como si los recortes y el deterioro y las listas de espera generaran una consecuencia casualmente, esto es una estrategia de largo alcance que viene desde hace muchos años. Veamos.

3.-Las presiones de la Unión Europea, el BCE y las multinacionales del sector

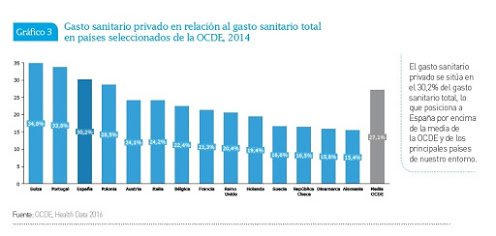

Comenzada la crisis y estando España en una situación de gran debilidad económica, con una prima de riesgo muy elevada, con una deuda en aumento y con una salida muy difícil que abocaba a un escandaloso rescate, la UE, el Banco Central Europeo, puso una serie de condiciones al Gobierno español y una de las medidas que se pusieron sobre la mesa era la exigencia de apoyar el sector privado de la sanidad para ir por la senda de una sanidad mixta –tipo Alemania- (ver revista Acta Sanitaria, 26 de septiembre de 2012). Algo que hoy, de manera sarcástica, llaman colaboración público privada, y que no es otra cosa que un incremento de los beneficios de la sanidad privada a expensas del presupuesto público. Y, de trasfondo, la progresiva presencia y expansión de multinacionales europeas de servicios sanitarios. De esta forma, España es ya el tercer país en Europa en el gasto sanitario privado en proporción al gasto sanitario total (más de un 30%).

4.-La confluencia y cooperación de todos los sectores sanitarios privados en una estrategia común: IDIS

Desde entonces el sector privado ha tenido una estrategia clara y evidente que es necesario resaltar. La primera ha sido unificar todos sus recursos y ámbitos de dominio financiero y asistencial, creando una llamada fundación IDIS (Fundación Instituto para el Desarrollo y la Integración de la Sanidad) para trabajar de manera unitaria como grupo de presión política y social con el objetivo de conseguir esa estrategia de incremento de la sanidad privada.

Todas las aseguradoras y empresas privadas del sector sanitario, con fuertes lazos con entidades bancarias, están representadas en IDIS: DKV, HM Hospitales, Mapfre, Quironsalud, Vithas, Asisa, Sanitas, Adeslas, Farmaindustria, Ribera Salud, Axa, Hospitales Católicos, Catalana de Occidente y un largo etc. están en los órganos de gobierno y, junto a estos, una importante cantidad de empresas de servicios de toda índole entre sus colaboradores…

5.-El irresistible ascenso de las pólizas de seguros

5.1.- Los funcionarios y sus Mutuas

Desde que aparecieron las Mutuas de funcionarios (MUFACE, de los Funcionarios de la administración civil del Estado; ISFAS, de las Fuerzas Armadas; MUGEJU, Mutualidad General Judicial), sus beneficiarios podían elegir entre la sanidad privada o la sanidad pública para la prestación de la asistencia sanitaria. La gran mayoría –más de 80%- escogieron la sanidad privada de entre diferentes aseguradoras que, tras un concurso público, asumían los servicios asistenciales sanitarios equivalentes a los de la sanidad pública. Hablamos de unos dos millones de personas.

5.2.- Sobrepasando los 11 millones de pólizas de asegurados

Pues han sido desde amplios sectores sociales desde los que se ha estimulado la contratación de pólizas de seguros privados.

Numerosos Colegios Profesionales incluyen en la cuota colegial un seguro privado de salud para sus colegiados. También en grandes empresas o diferentes Administraciones Públicas, como Diputaciones o Ayuntamientos, en muchos de ellos, van seguros privados de salud conseguidos en las negociaciones retributivas de los sindicatos (también en algunos, planes privados de pensiones).

5.3.-El Plan PISE para garantizar la “sostenibilidad del Servicio Nacional de Salud”

El Plan PISE (Programa de Incentivos a la Sanidad Eficiente) propuesto por la Fundación IDIS consiste en la desgravación de los seguros médicos privados y se concibe como un plan estatal (no regional), coordinado y centralizado a través del Ministerio de Hacienda y Administraciones Públicas. Se trataría de una medida de ahorro para el sistema sanitario público y, por tanto, la aplicación de la desgravación fiscal sanitaria debería contemplarse en el capítulo de deducciones generales del Estado, no solo en los tramos autonómicos del IRPF.

Esta línea estratégica de IDIS parte de un principio: cada persona que contrata un seguro privado de salud, al mismo tiempo supone un ahorro para el gasto sanitario público, pues las consultas, las pruebas diagnósticas, etc., que se harían ya en las clínicas privadas, son una descarga para la sanidad pública. Un ahorro para el Estado, en definitiva, que podría ser estimulado mediante una desgravación fiscal. El dinero que dejaría de percibir el Estado a través de esas desgravaciones, entre 35 y 110 euros, según porcentaje de deducción aplicado (5-15 por ciento, por persona y año), sería muy inferior al ahorro de más de 500 euros por persona y año que supondría para la sanidad pública el acceso de estos nuevos usuarios a la sanidad privada.

Y esto que parece algo inverosímil, ya se ha conseguido aprobar, en parte y para un sector concreto, el de los autónomos: en la “Ley de Reformas Urgentes del Trabajo Autónomo 6/2017 de 24 de Octubre”, artículo 11. Deducibilidad en el IRPF, se establece: “Tendrán la consideración de gastos deducibles para la determinación del rendimiento neto en estimación directa: a) Las primas de seguro de enfermedad satisfechas por el contribuyente en la parte correspondiente a su propia cobertura y a la de su cónyuge e hijos menores de 25 años que convivan con él. El límite máximo de deducción será de 500 euros por cada una de las personas señaladas anteriormente o de 1550 euros por cada una de ellas con discapacidad”. Esto fue aprobado por unanimidad en el Congreso.

Es decir, cada autónomo que suscriba un seguro privado de salud (que le puede costar unos 500 euros de media) se ahorrará 500 euros en impuestos (“lo comido por lo servido, no hay coste”…) Hay 3,2 millones de trabajadores autónomos en España. Hablamos de unos 1.500 millones de euros los que, en vez de a la Hacienda pública, irían a parar a las aseguradoras privadas… Se podrían situar en los 15 millones de pólizas de seguros privados a medio plazo.

6.-El mayor beneficio en la gran inversión de los servicios sociosanitarios

Este es un tema aparte. Todos hemos visto durante la pandemia cómo el sector más vulnerable, el de las residencias de mayores, estaba en manos privadas en cerca de un 80%, y cuál ha sido la consecuencia fatal, por falta de recursos sanitarios en las mismas: más de 24.000 fallecidos.

Pero ahora hablamos de otro ámbito de los servicios sociosanitarios, que están aún por desarrollar en nuestro país. Hablamos de los llamados “Cuidados Intermedios”. IDIS ha llegado a la conclusión de que una de las líneas de rentabilidad está en «desarrollar los cuidados sociosanitarios, clave para absorber la demanda de la cronicidad» en los pacientes de más de 65 años. Los mayores de 65 años son los que más recursos sanitarios consumen. Y, en el caso de la hospitalizaciones los que suponen un mayor coste, con lo que llaman “prolongación innecesaria del tiempo de hospitalización”. Esto dicen en uno de sus informes:

…La inexistencia de los recursos sociosanitarios requeridos por este perfil de usuario está causando, según destaca el informe, además de ineficiencias asistenciales derivadas del alargamiento de la estancia de estos usuarios en hospitales de agudos, un gasto estimado de 884,8 millones de euros, equivalentes a 4.300 camas de hospitalización. También se detectan carencias derivadas de altas tempranas seguidas del posterior ingreso en centros residenciales privados o de la marcha al domicilio; entornos que en muchas ocasiones tampoco disponen de los recursos necesarios para ofrecer una buena rehabilitación del paciente…

Vemos, pues, una «alianza perfecta»:

De un lado, el sistema sanitario público, gestionado con criterios gerenciales y economicistas por las UGC, dispuesto a desembarazarse de cientos de miles de pacientes, a los que llaman «hiperfrecuentadores», que son personas ancianas con enfermedades crónicas y episodios de ictus, infartos, demencias, fracturas de cadera, neoplasias… que suponen para estos gerentes «una carga económica insoportable» por el elevado coste de las largas hospitalizaciones que necesitan…

Y, por otro, el sistema privado, dispuesto a desarrollar ámbitos asistenciales de «mínimos cuidados», con escasa atención especializada e infraestructura diagnóstica, basando su oferta en la llamada «rehabilitación de bajo coste», y personal en precario, fundamentalmente auxiliar y de enfermería… Ello les permitirá buenos «conciertos» con el sistema público (ahí está la cifra mencionada de 884,8 millones de gastos de esta población asistida) y un «ahorro» de la sanidad pública, a expensas, claro está, de un descenso en la calidad real de los cuidados a estos pacientes mayores.

7.- Los maravillosos “Planes de Choque” contra las listas de espera

El problema es conocido por todos, y, tras la pandemia se ha multiplicado. IDIS ha ofrecido al gobierno de España, y también a los gobiernos de cada una de las comunidades, un plan de choque para eliminar en unos meses las listas de espera quirúrgicas. Concretamente, al gobierno de España le han ofrecido limpiar estas listas de espera por 1.500 millones de euros. A Andalucía sola, por ejemplo, serían 135.

También aquí surge el planteamiento del bajo coste que en realidad esto supondría, teniendo en cuenta que la sanidad privada pagaría además lo correspondiente al IRPF. No nos va a extrañar que en el llamado “Plan de Reconstrucción Sanitaria” que se ha tratado en el Congreso de los Diputados, y en cuya Comisión han tenido fuerte presencia los sectores de la sanidad privada, salgan iniciativas de esta índole, en vez de orientar este plan de reconstrucción al reforzamiento de la sanidad pública, ampliando recursos y optimizándolos para que esas listas de espera se aborden desde el propio sistema sanitario público.

8.-Y después de la pandemia, ¿qué?

Tras un proceso en el cual hemos visto la ausencia real de la sanidad privada en una pandemia, en muchos casos con el argumento de que las pólizas de seguro en su letra pequeña no asumían la atención en caso de catástrofes como pueda ser una pandemia, muchas personas que incluso habían pagado su seguro privado eran derivadas a la sanidad pública, que sí tenía la obligación, por ser universal, de atenderlas… Tras todo esto, la sanidad privada, desde ese “segundo plano”, pretende ahora apuntarse en la salida de la crisis con un modelo llamado colaboración público privada que no es otro que una sanidad privada en expansión, asumiendo todos aquellos aspectos menos costosos, menos gravosos de la atención a los pacientes, para incrementar sus beneficios, hasta conseguir una hegemonía sanitaria.

Viendo la evolución de los servicios sanitarios públicos y privados en los últimos 30 años, la sanidad privada alcanzará probablemente los 20 millones de pólizas de asegurados, en distintas modalidades, según los recursos económicos de cada asegurado. Con mayor o menor cobertura de diferentes servicios, con copagos para diferentes actuaciones… Pero eso sí, las personas mayores de 65 años, quienes tengan patologías crónicas (o antecedentes) que puedan suponer un coste elevado, como enfermedades cardiovasculares, hipertensión diabetes, procesos pulmonares… y no digamos si hablamos de cáncer…, todas esas personas, de una manera o de otra, serán rechazadas directamente o indirectamente vía altos costes de las pólizas y será la sanidad pública, deteriorada, desgastada, la que habrá de acogerlos, como siempre ha hecho.

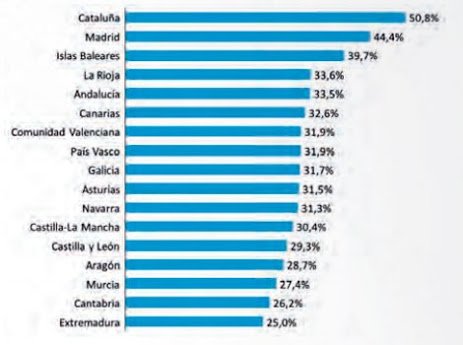

GASTO EN PROVISION PRIVADA SOBRE EL GASTO SANITARIO POR CC AA

Ese modelo de “sanidad mixta” al que se tiende, al que nos empujan, en el que inevitablemente el acceso a sus diferentes “carteras de servicios” estará condicionado por los recursos económicos de cada cual, sólo puede ser frenado por los movimientos sociales, las Mareas Blancas, los profesionales de compromiso ético, los sindicatos con visión solidaria, la ciudadanía consciente en defensa de lo público, …para conseguir o conquistar nuevamente que prevalezca, sin lugar a más regateos, la sanidad pública, universal y de calidad, con infraestructuras, personal y presupuestos suficientes, con una atención primaria bien dotada de recursos y competencias para un desarrollo importante de la prevención y de la promoción de la salud.

Autoría: Sebastián Martín Recio. Médico. Marea Blanca en Sevilla.

Referencias:

LEY GENERAL DE SANIDAD:

https://www.boe.es/boe/dias/1986/04/29/pdfs/A15207-15224.pdf

INFORME ABRIL MARTORELL:

https://es.wikipedia.org/wiki/Informe_Abril

LEY 15/1997 DE 25 ABRIL:

https://www.boe.es/buscar/pdf/1997/BOE-A-1997-9021-consolidado.pdf

CLÍNICAS PASCUAL:

https://www.josemanuelpascualpascual.es/index.php/quienes-somos

Las mayores empresas del sector salud generan en España más de 66.000 millones:

El peso de la privada en el gasto sanitario crece en 12 de las 17 CCAA. Este sector representa el 30,2 por ciento del gasto sanitario total en España, según el último informe del IDIS:

LEY DE REFORMAS URGENTES DEL TRABAJO AUTÓNOMO:

https://www.boe.es/eli/es/l/2017/10/24/6

Proyectos cuidados sociosanitarios propuestos por IDIS (artículo completo):

INFORME DE IDIS SOBRE CUIDADOS SOCIOSANITARIOS INTERMEDIOS:

https://www.fundacionidis.com/wp-content/informes/informesociosanitario2016_idis_0.pdf